税 金

消費税・売上1千万超えたけど、なにがどう変わったの?

2003年度の売上げが1千万円を超える業者は2005年から消費税の申告・納付が義務付けられました。

2003年度の売上げが1千万円を超える業者は2005年から消費税の申告・納付が義務付けられました。

1千万円未満の業者は、取引から除外されることも予想されます。

2014年1月から白色申告でも記帳が義務付けられました。

記帳や申告の実務がいっそう大変になります。

商売をつぶされないように、一緒に勉強しましょう。

税金 納税者の10の心得

税金、地方税の滞納や差押え、税務調査で悩んでいる方・・・申告で税務署から呼び出しがきている方・納得できる申告がしたい方、税務署や市税事務所のいいなりにならず、急いでご相談を!

税務調査!

税金の基本は自分で計算、申告、納税が原則であり、税務署が勝手に税額を決めることは許されません。

主人公は私たち、納税者であることを忘れないようにしましょう。

違法な税務調査を許さないためにも自主記帳が大事です!

調査の際に、納税者の営業や生活、健康などに留意するのは当然です!ましてや承諾なしに自宅や・工場・店舗に入り込んだり机やカバンの中身などを調べるといった行為は禁じられています。

(税務調査に入られたら、まず民商に一報を!)

税務調査へについて 10の心得

1 |

自主申告は権利 | 自主申告こそ納税者の基本的な権利です。 国税通則法第16条 |

2 |

相手の身分確認を | 税務署員の身分証明書(写真付)・質問検査章を出させて相手の身分を確かめること ・所得税法236条・法人税法157条・消費税法62条5項 |

3 |

調査理由を確かめよう | どんな用件で何の調査に来たのか理由を確かめること。 「調査理由を開示すること」 憲法13条・31条 第72国会で請願採択(1974年6月3日) |

4 |

不都合なら断りを | 突然の調査で都合が悪いときは日を改めさせることができます。 「事前に納税者に通知すること」 憲法13条・31条 第72国会で請願採択 国税庁の税務運営方針 |

5 |

承諾なしの侵入は違法 | 納税者の承諾なしに工場や店内に入ることは違法です。 事務所、工場、店内、まして自宅で一人歩きなどさせないこと。 「令状なしで侵入、捜索及び押収をうけることのない権利」 憲法35条 住居の不可侵 |

6 |

調査は目的の範囲に | 調査はその目的の範囲内に限定させること。 「資料の提供を求めたりする場合においても、できるだけ納税者に迷惑をかけないように注意する」 ・国税庁の税務運営方針 |

7 |

勝手な取調べは違効 | 検査とは、納税者が任意に提出した関係書類などを調べることであり、 したがって承諾なしに勝手に引き出しをあけたりする調査は違法であるからハッキリことわること -北村人権裁判・大阪高裁判決 1988年3月19日に確定- |

8 |

信頼できる立会人を | 納税者の権利を守るために、調査に応じるときは信頼できる人の立会いの上ですすめること。

「立会理由の青色取消は不当」 -春日裁判・東京高裁判決 1993年2月23日に確定- |

9 |

承諾なしの反面調査は断りを | 納税者に承諾なしの取引先や銀行などの調査はことわること。 「反面調査は客観的にみてやむを得ないと認められた場合に限って行う」 ・ 国税庁の税務運営方針 |

10 |

印鑑は命 | 印鑑は命。税務署員に"捺印"をもとめられた場合、どんな書類でもその場ですぐおさず、よく考えてからにすること

・ 公務員の職権濫用罪 刑法193条 |

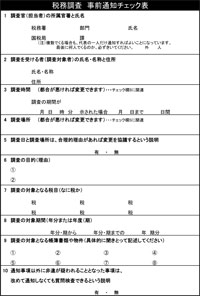

税務調査 事前通知チェック表 (2013年1月以降の調査から適用)

国税通則法が「改正」され事前通知が法律に明記されました。税務調査を行う場合、事前に通知することが原則です。ただし事前に通知をせずに着手する例外も法律化されています。「事前通知が原則」ですから、あわてず落ち着いて対応しましょう。

- 調査担当者から納税者に10項目が通知されます。

- 「書面で通知していただけませんか?」と聞いてください。

- どうしても口頭で通知するということであれば、下のチェックシートに記入します。

- 「メモしますので少しお待ちください」とゆっくり対応してください。

- 通知事項が一つでも欠けると、調査ができなくなる場合があります。

- 読み直して確認します。

左記をクリックください。事前通知チェック表のPDFにて表示されます。

左記をクリックください。事前通知チェック表のPDFにて表示されます。

●例外: 事前通知なしに来所した場合(いわゆる無予告調査)は、お電話ください。

丁寧に対応いたします。

税金滞納! 申請による「換価の猶予」も新設

税務署は、消費税を中心とした滞納整理を強引にすすめ、財産も命も奪うあくどい滞納処分も行っています。

中小業者の生存に関わる財産差し押さえは、憲法25条の生存権、第29条の財産権の保障からも許されません。

納税者の権利、営業と生活を守るために国税通則法や国税徴収法の「納税緩和措置」を活用しましょう。

*「納税緩和措置」とは、国税や市県民税、国保税(料)、社会保険料など可能な範囲で支払いができるよう、法律に基づいて分納するなど納税を緩和すること。

滞納処分から見を守る 10の対策

左記をクリックください。事前通知チェック表のPDFにて表示されます。

左記をクリックください。事前通知チェック表のPDFにて表示されます。